查看最新行情

新浪美股讯 北京时间24日晚消息,股神巴菲特在伯克希尔哈撒韦网站上公布2017年度股东公开信。鉴于发表于2018年,外间一般称为巴菲特2018年致股东公开信,但信中主要讨论的是伯克希尔在2017年的得失。对价值投资者来说,巴菲特每年的致股东信是宝贵的学习资料,新浪财经将这封17页的信件全文翻译附后。

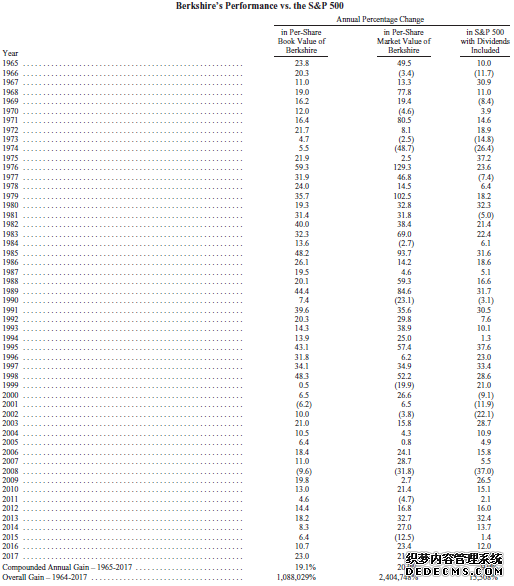

依照惯例,第一页是伯克希尔的业绩与标普500指数表现的对比,2017年伯克希尔每股账面价值的增幅是23.0%,而标普500指数的增幅为21.8%,伯克希尔跑赢1.2个百分点。长期来看,1965-2017年,伯克希尔的复合年增长率为19.1%,明显超过标普500指数的9.9%,而1964-2017年伯克希尔的整体增长率是令人吃惊的1088029%(即10880倍以上),而标普500指数为15508%。

以下是今年股东信全文翻译。(巴菲特2018年股东信英文全文地址:)

致伯克希尔-哈撒韦公司的股东:

伯克希尔在2017年净资产增值653亿美元,A类和B类股票的每股账面价值均增长23%。在过去的53年里(也就是从现在管理层接手以来),每股账面价值从19美元增长到211750美元,年复合增长率为19.1%。*

本文起始段的表格已是30年来的标准惯例。但是,2017年的业绩却远离一般标准:我们大部分的收益并非来自我们在伯克希尔所完成的任何事情。

650亿级美元的收益仍然是真实可信的 - 敬请放心。但其中只有360亿美元来自伯克希尔的日常运营,剩下的290亿美元是12月国会修订美国税法带给我们的。

在陈述上述财政事实后,我宁愿立即转向讨论伯克希尔的业务。但是,还不得不说另外一件事,我必须先告诉你们一个新的会计规则:美国通用会计准则(GAAP)在未来的季度和年度报告中将严重扭曲伯克希尔的净利润数字,还会经常误导评论员和投资者。

新规则规定,我们所持有股票的未实现投资收益和亏损的净变化值必须包括在我们向您报告的所有净利润数据中。这一要求将导致我们的美国公认会计准则利润产生非常剧烈和反复无常的波动。伯克希尔拥有1700亿美元的可交易股(还不包括我们的卡夫亨氏股份),在每个季度报告期内,这些持股的价值可能轻易变动100亿美元或甚至更多。

在报告的净利润中包括如此大的波动,会淹没能描述我们经营业绩的真正重要数字。如果出于分析目的,伯克希尔的“盈利”将毫无用处。

新规则加剧了我们在处理已实现收益(或亏损)方面已经长期存在的沟通问题,因为会计准则已迫使我们将这些损益纳入我们的净收益。在过去的季度和年度报告中,我们经常警告您不要关注这些已实现收益,因为它们 - 就像我们的未实现收益一样 - 是随机波动的。

这主要是因为我们会在看上去明智的时候出售证券,而不是因为我们努力以任何方式影响收益。因此,我们有时会在某一时段内,在我们的投资组合表现不佳时报告实质性收益(表现较好也会如此)。

*本报告中使用的所有每股数据均适用于伯克希尔A股。B股数字是A股数据的1/1500。

由于有关未实现利得的新规则加重了现行已实现利得规则所造成的扭曲状况,我们每个季度都需要费劲地解释这些调整,以便使你们更好地理解我们的数据。但关于财报发布的电视评论通常是一接收到就转瞬即过,而报纸头条几乎总是关注按照公认会计准则(GAAP)计算的净盈利年比变化。因此,媒体报道有时候强调的是一些让读者或观众不必要恐慌或激动的数字。

我们试图减轻这一问题,方法是延续我们的惯例,在股市收盘后的周五晚、或在周六早间发布财报。那将使你有充足时间作分析,并使专业投资人士有机会在周一市场开盘前发表有见地的评论。不过,我预计那些不懂会计学的股东们还是会大感困惑。

在伯克希尔公司,最重要的是增强我们的常规化每股盈利能力。这一度量标准是我的长期合伙人查理-芒格(Charlie Munger)和我都很关注的,我们希望你们也重视它。我们2017年的成绩单如下:

收购